ホーム

実際の対策事例

最新情報

類似業種比準価額(概算)

令和5年分類似業種比準価額(概算)

令和4年分類似業種比準価額(概算)

令和3年分類似業種比準価額(概算)

令和2年分類似業種比準価額(概算)

令和1年分類似業種比準価額(概算)

平成30年分類似業種比準価額(概算)

平成29年分類似業種比準価額(概算)

自社株の納税猶予制度

(Q2-1~Q2-3)特例贈与者の判定

(Q2-4)「既に贈与しているもの」の判定

(Q2-17)複数の者から承継する場合の期間等

(Q3-2~Q3-6,Q2-15)贈与株数等要件の判定

(Q3-7~Q3-11)猶予税額の計算

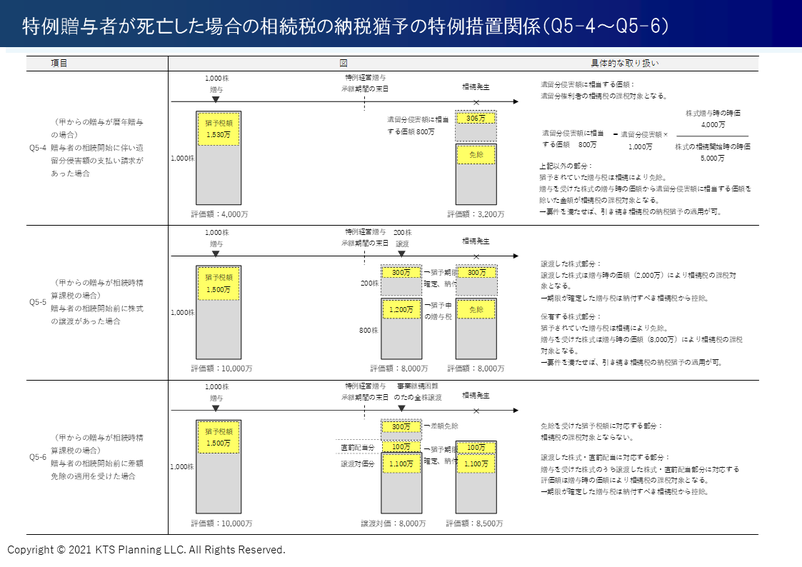

(Q5-1~Q5-7)特例贈与者が死亡した場合の相続税の課税の特例関係

(Q7-1~Q7-4,Q7-8~Q7-17)確定事由の概要等

(Q8-4)破産等免除の概要

(Q8-8~Q8-13)差額免除等に係る免除税額の計算例

相続・事業承継

株価算定

会社設立・起業開業(助成金等診断サービス)

当社概要

お問い合わせ

ホーム

実際の対策事例

最新情報

類似業種比準価額(概算)

令和5年分類似業種比準価額(概算)

令和4年分類似業種比準価額(概算)

令和3年分類似業種比準価額(概算)

令和2年分類似業種比準価額(概算)

令和1年分類似業種比準価額(概算)

平成30年分類似業種比準価額(概算)

平成29年分類似業種比準価額(概算)

自社株の納税猶予制度

(Q2-1~Q2-3)特例贈与者の判定

(Q2-4)「既に贈与しているもの」の判定

(Q2-17)複数の者から承継する場合の期間等

(Q3-2~Q3-6,Q2-15)贈与株数等要件の判定

(Q3-7~Q3-11)猶予税額の計算

(Q5-1~Q5-7)特例贈与者が死亡した場合の相続税の課税の特例関係

(Q7-1~Q7-4,Q7-8~Q7-17)確定事由の概要等

(Q8-4)破産等免除の概要

(Q8-8~Q8-13)差額免除等に係る免除税額の計算例

相続・事業承継

株価算定

会社設立・起業開業(助成金等診断サービス)

当社概要

お問い合わせ

ホーム

自社株の納税猶予制度

(Q5-1~Q5-7)特例贈与者が死亡した場合の相続税の課税の特例関係

閉じる